原文出處:https://ctee.com.tw/news/tax-law/879728.html

避稅天堂不再。會計業者指出,近期陸續有設立於BVI(英屬維京群島)的公司接獲BVI主管機關來函,要求

提示銀行往來資訊、財務報表並說明經濟實質的申報內容。

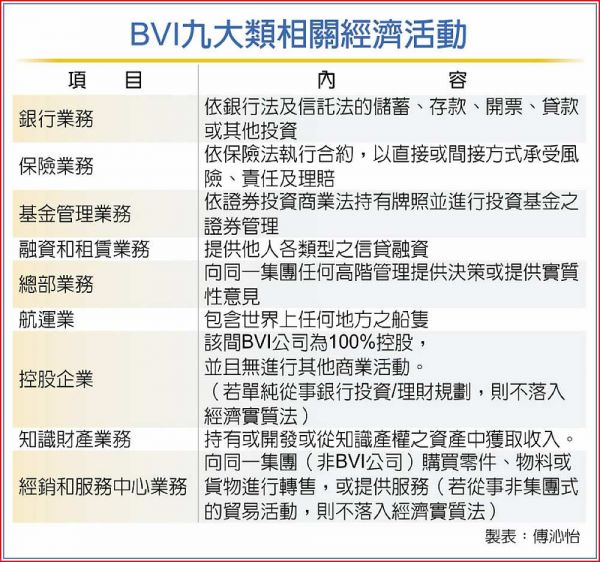

以部分企業透過BVI的公司支付高階管理人員薪資為例,因這些高階管理人員主要提供集團整體運籌管理活動,可能符合BVI九大類相關活動之一集團總部活動「提供高階管理職能」條件。

新的施行細則規範下,會計師提醒,

即使BVI公司僅有費用產生,並未對關係企業收取相對應收入,仍滿足集團總部活動核心收入創造定義「代關係企業支付費用」,今年起要完成經濟實質通知及申報,並揭露相關資訊。過去BVI公司在經濟實質申報時,是以是否有取得收入,作為有無從事相關活動的判斷依據。若沒有相應的收入,即不會針對該活動進行經濟實質申報與相關資訊揭露。

但依據2023年初發布BVI經濟實質法施行細則更新版,

企業自2022年1月1日起的財務年度開始,取得收入與否不再是判斷BVI公司有無從事相關活動的依據。資誠聯合會計師事務所全球稅務服務會計師范香琴表示,新版經濟實質法施行細則另一重點,明確公司從事純控股活動定義:

如果公司取得股利收入及資本利得以外的各種其他收入,將不符合純控股活動的定義,而無法適用較為寬鬆的經濟實質條件。所謂寬鬆的經濟實質條件,一是該公司已遵循一般的法律義務;二是較低限度的實質營運要求;三是不必於當地召開董事會。本次BVI經濟實質法施行細則的修正搭配2022年8月12日BVI商業公司法修正,要求公司在會計年度日結束後九個月內提交財務報表,BVI公司的資訊也將從過往受查時被動的提供,轉變成公司主動揭露。

KPMG則表示,從法令最終版本觀察,BVI對於僅作純控股用途的公司進一步放寬申報要求,但又更嚴格要求無形資產公司的申報規範,可見當地政府正加強打擊租稅規避,台商宜提前準備稅務因應之道。

.jpg)

留言

張貼留言