工商登記、記帳報稅、創業諮詢、會計師簽證,請立即聯絡我們,或點擊了解更多服務內容^^

✨ 工商登記|記帳報稅|創業諮詢|會計師簽證 ✨ 創業大小事,交給專業團隊協助處理 從公司設立、帳務處理到稅務申報,一站式服務更安心

獨資合夥組織 ,新增「營利所得」,線上申報綜合所得稅 教學 :

一、前言:

「獨資、合夥組織之營利事業者,其資本主、合夥人每年度應分配之盈餘,應列入獨資資本主或合夥人個人綜合所得稅之營利所得,課徵綜合所得稅。」

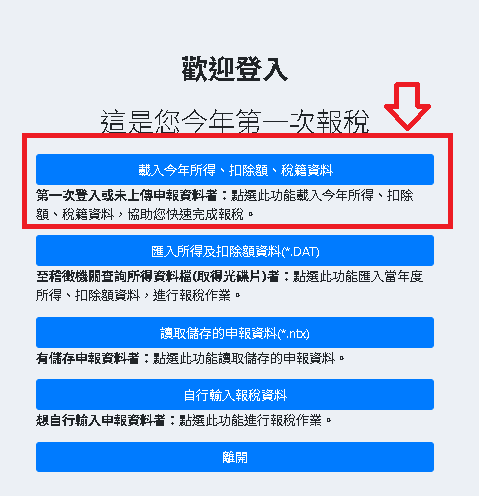

二、申報流程:

可參考國稅局的影片教學 :

>>請點選影片:獨資合夥新增營利所得線上申報-操作步驟

https://www.youtube.com/watch?v=wKRQLgEL0bo

>>(114年度)個人綜合所得稅申報開始了!!!_115.5

1、 請跟事務所索取「投資人明細及分配盈餘表」

(註:如果是本所的客戶,預計5月5日前會主動給您們盈餘表;如果沒拿到者,請跟我們確認,謝謝)

⑨選擇【所得種類】及【所得格式】

⑨-1、「所得種類】:請點選「營利所得」,就會出現 ⑨-2的畫面

1、【所得人姓名】:貴行號的負責人或合夥人

2、【所得發生處所名稱】:貴行號的行號名稱,例如小福企業社;也可以空白,只寫底下的「扣繳單位統一編號」即可。

3、【扣繳單位統一編號】:貴行號的統一編號

4、【股利或盈餘金額】:參考「營利事業投資人明細及分配盈餘表」,因為是行號,就寫「現金股利(應分配盈餘)的金額。

5、【扣繳稅額】一般是「零」,不用填寫 ;

參考「營利事業投資人明細及分配盈餘表」,因為是行號,就寫「獨資、合夥組織之扣繳稅額」的金額

⑩建檔後請按「新增」,再按「離開」,即可新增該筆「營利所得」。

祝各位報稅平安順利!!!

本文資訊依現行法規提供,未來法規或主管機關解釋如有變動,本所不負通知義務。本內容僅供參考,未經書面同意,不得作為決策依據,亦不得因此主張對本所之任何權利。

留言

張貼留言