工商登記、記帳報稅、創業諮詢、會計師簽證,請立即聯絡我們,或點擊了解更多服務內容^^

✨ 工商登記|記帳報稅|創業諮詢|會計師簽證 ✨ 創業大小事,交給專業團隊協助處理 從公司設立、帳務處理到稅務申報,一站式服務更安心

文章出處:https://tanukicpb.com/

NOTE:

以下分享相關的線上文章,可自行參閱

購買國外勞務之 報稅教學 |4步驟輕鬆搞定-2022版

由扣繳義務人於給付時扣繳稅款,並於代扣稅款之日起十日內繳清稅款、申報、開立扣繳憑單。

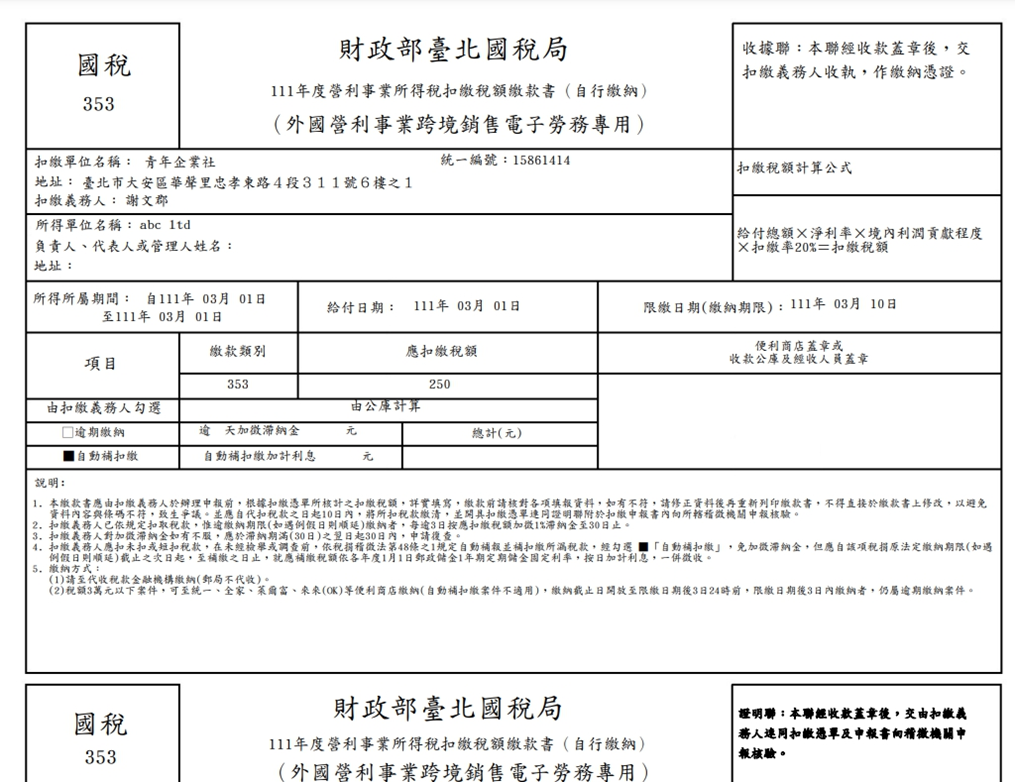

如信用卡支付1,000元 (註:在稅法上刷卡的金額不一定等於申報的給付總額,可能要倒推適用),扣繳稅額=(1,000/(1-20%))*20%=250元 (無條件捨去)。

請公司負責的人員或刷卡同仁一定要留意時限,要在付款的10日內繳納扣繳稅額,並到國稅局遞送申報書才算完成扣繳申報工作。

Q1:繳款書怎麼填?

講的簡單一點就是:當公司購買外國勞務時,身為扣繳義務人的公司必須代扣稅款。

Q2:要扣多少錢?怎麼算?

1、支付金額 即 刷卡的金額,

2、支付金額/(1-20%) =申報的給付總額

3、申報的給付總額* 20%=扣繳稅額

簡單的講:公司購買外國勞務時,必須要額外支付約20 %的稅款。

353營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)—353

網址:https://www.etax.nat.gov.tw/etwmain/front/ETW144W45

申報購買國外勞務專用的353繳款書,公司如有購買國外勞務要記得填寫

把上面網址裡產生的PDF檔列印出來,去超商繳費

貼心提醒:

一般而言,建議客戶,可多利用網路繳稅服務進行繳稅,

但對扣繳申報而言因國稅局會透過金流-信用卡簽單等方式,或最近很流行的新電支條例,雖然可利用網際網路進行繳稅,但仍建議透過超商或銀行繳稅後,並保留紙本單據作為證明較佳。

畢竟稅法是「憑證主義」,有憑證才能有聲音唷!

公司到國稅局要帶什麼完成扣繳申報工作?

1.

營利事業所得扣繳憑單

3.

到超商或銀行繳費後的繳款書 (要記得請店員/行員蓋戳章)

4.

公司購買國外勞務的invoice

(即收據)

扣繳未申報有罰則,

要視貴公司購買國外勞務但一直沒有扣繳到底是哪種情況?根據底下的情況有各自不同的稅務風險,事務所在此提醒貴公司要特別留意。

扣繳義務人如果沒有依照所得稅法第88條規定扣繳稅款時,除了限定扣繳義務人於期限內補繳應扣未扣或短扣的稅款,以及補報扣繳憑單以外,還要按照應扣未扣或短扣的稅額處1倍以下的罰鍰,如果仍沒有於期限內補繳應扣未扣或短扣的稅款,或未按實補報扣繳憑單時,則按應扣未扣或短扣的稅額處3倍以下的罰鍰。但如果應扣未扣或短扣的稅額在新臺幣3,000元以下,而且已經在期限內補繳稅款及補報扣繳憑單的話,免予處罰。

(所得稅法第114條第1款)

(稅務違章案件減免處罰標準第6條第1項)

1.

次年1月底前已自動申報:依所得稅法第114條第二款及稅務違章案件減免處罰標準,按扣繳稅額處5%之罰鍰,最低金額不低於750,最高不得超過10,000元。 (正常係稅務違章案件減免處罰標準第6條第2項第4款,如屬第5款可低於750)。

2.

次年1月底前未自動申報:按應扣繳稅額處10%之罰鍰,最低金額750元,最高不得超過10,000元

3.

實務上稅局可能按件(按給付次數)處罰。

留言

張貼留言